Chiffres utiles - Fiscalité

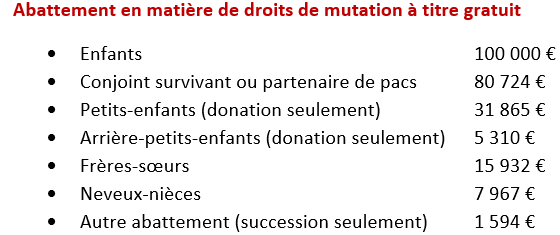

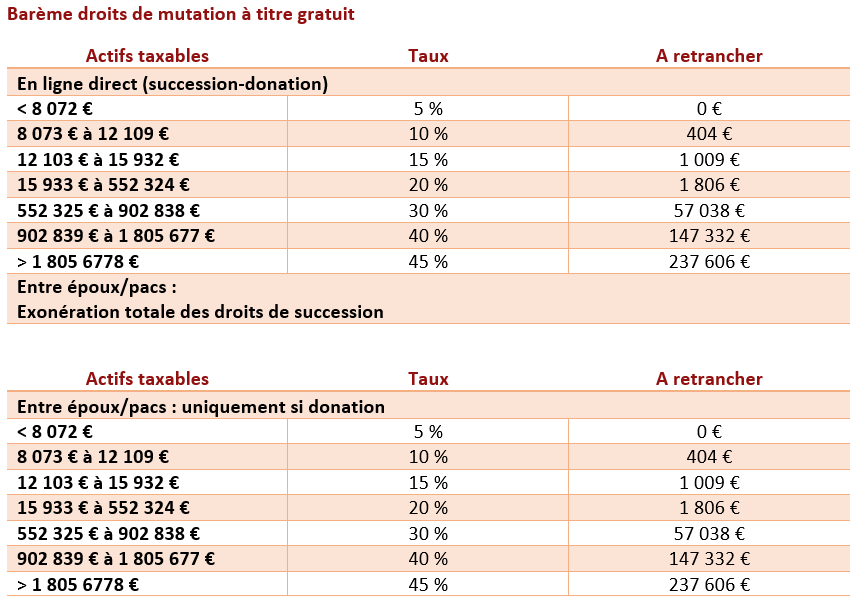

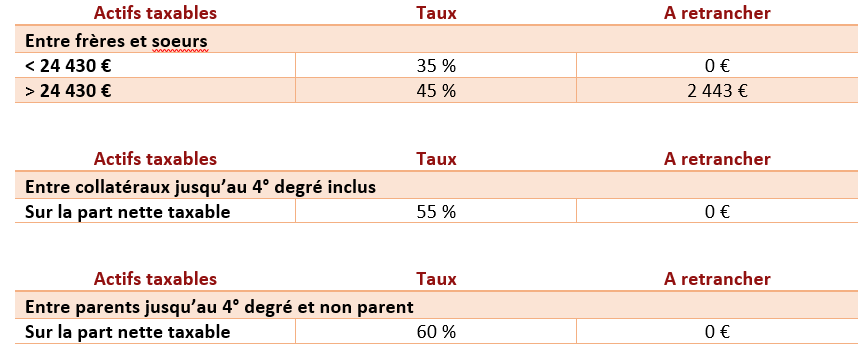

Droits de donation et de succession

.png)

Fiscalité des rentes viagères à titre onéreux

Les rentes viagères à titre onéreux ne sont soumises au barème progressif de l’IR que pour une fraction de leur montant. Celle-ci est fixée forfaitairement d’après votre âge lors du premier versement de la rente. La fraction imposable des rentes viagères à titre onéreux supporte les prélèvements sociaux.

Fiscalité des revenus de capitaux mobiliers

Les dividendes et intérêts sont taxés :

- A 30 % avec le prélèvement forfaitaire unique (flat tax), soit 12,8 % d’impôt sur le revenu et 17,2 % de prélèvements sociaux

- Ou (en option) sont soumis à l’impôt sur le revenu après abattement de 40 % et versement de 17,2 % de prélèvements sociaux

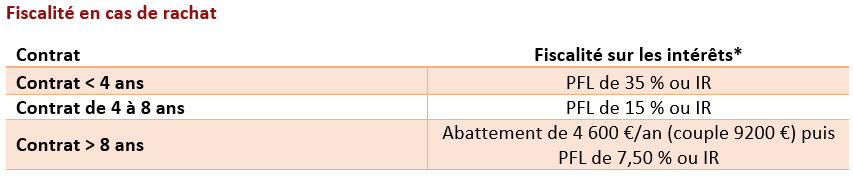

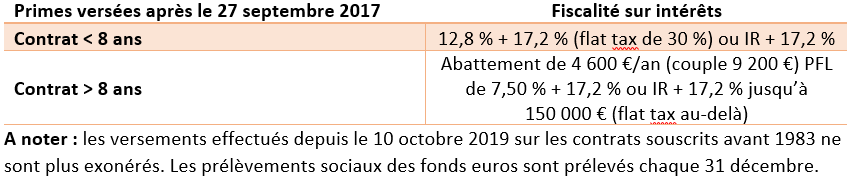

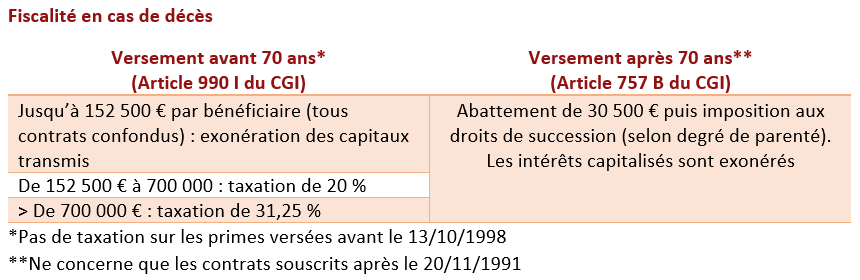

Assurance-vie

*Chois entre le prélèvement forfaitaire libératoire (PFL) ou le barème progressif de l’impôt sur le revenu (IR)+ prélèvements sociaux de 17,2 % à rajouter

Barème 2024 de l’impôt sur le revenu

Barème 2024 de l’impôt sur la fortune immobilière (IFI)

.png)

Contribution exceptionnelle sur les hauts revenus (CEHR)

.png)

Fiscalité des plus-values mobilières

Les plus-values sur les valeurs mobilières sont taxées à 30 % avec le prélèvement forfaitaire unique (flat tax) soit :

- 12,8 % d’impôt sur le revenu et

- 17,2 % de prélèvements sociaux

.png)

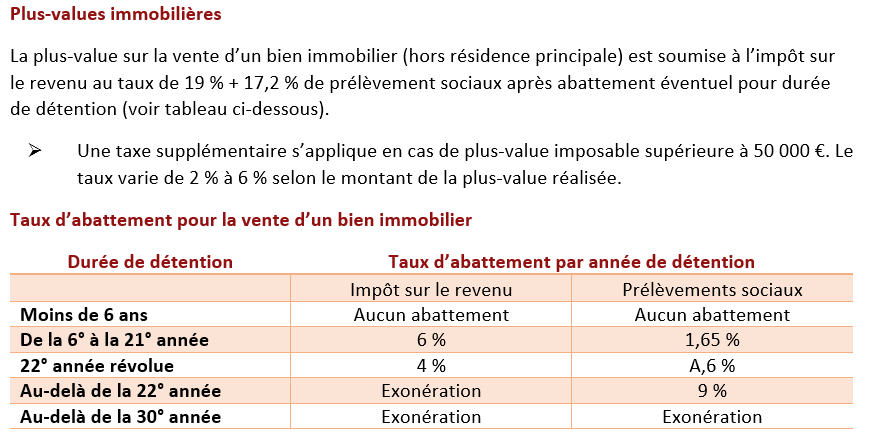

Fiscalité des plus-values immobilières