Valoriser l’excédent de votre trésorerie d’entreprise

Protection des revenus

Les contrats de capitalisation

.jpg)

Pourquoi ouvrir un contrat de capitalisation ?

- Disponibilité des fonds

- Possibilité d’avoir une allocation 100% immobilière

- Avoir une meilleur rentabilité qu’un compte à terme

- Simple de fonctionnement

Quelle est la fiscalité du contrat de capitalisation pour les personnes morales ?

L’acquisition de parts de SCPI

Qu’est ce que le démembrement de propriété ?

- Disponibilité des fonds

- Possibilité d’avoir une allocation 100% immobilière

- Avoir une meilleur rentabilité qu’un compte à terme

- Simple de fonctionnement

Différences entre usufruit, nue-propriété, pleine propriété

.png)

Les attributs du droit de propriété (occuper un bien, le vendre, en percevoir les revenus) peuvent être répartis entre l'usufruitier et le nu-propriétaire. On parle dans ce cas de démembrement du droit de propriété : Situation lorsque les pouvoirs liés au droit de propriété (occuper un bien, le vendre, en percevoir les revenus) sont répartis entre l'usufruitier et le nu-propriétaire.

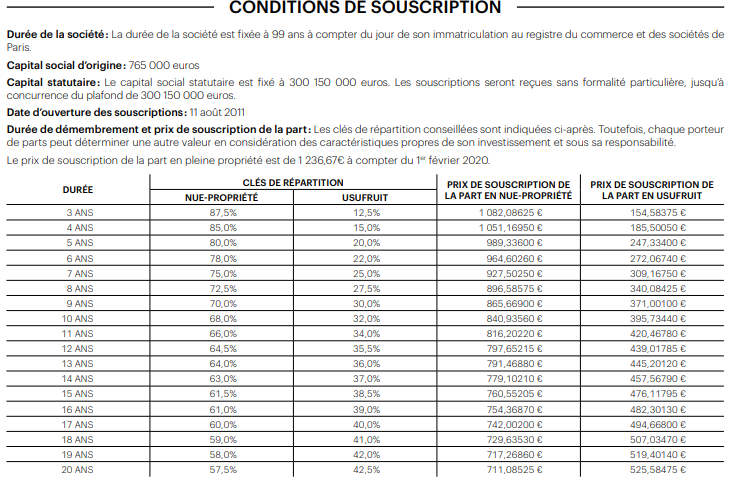

Exemple d’un tableau déterminant le prix d’une part de SCPI (Cristal Rente d’Inter gestion)

en fonction de la durée du démembrement :

en fonction de la durée du démembrement :

.jpg)

Compte titres

L’univers d’investissement est large

- Titres vifs

- Titres non cotés

- OPC

- Gestion sous mandat

- Produits structurés

Fiscalité du compte titres détenu par une société à l’IS

Les produits (dividendes, coupons, plus-values) sont intégrés aux résultats financiers dans le compte de résultat de la société et sont soumis au barème de l’IS.