Déficit Foncier

Principe

Avantages

Réduction d’impôt

Imputation du déficit foncier sur le revenu global, permettant de diminuer l'impôt sur le revenu.

Valorisation du patrimoine

Réalisation de travaux de rénovation et d'entretien permettant de maintenir ou d'augmenter la valeur du bien immobilier.

.png)

Report des déficits

Les déficits non imputés peuvent être reportés sur les revenus fonciers des dix années suivantes.

Incitation à l'investissement

Encouragement des propriétaires à investir dans l'entretien et la rénovation de leurs biens immobiliers.

Fonctionnement

Comment bénéficier du déficit foncier ?

L'investisseur doit remplir certaines conditions :

- Possession d’un bien immobilier locatif : Le bien doit être loué nu (non meublé) et générer des revenus fonciers.

- Réalisation de travaux déductibles : Les travaux doivent être éligibles à la déduction (rénovation, réparation, entretien, etc.).

- Calcul et imputation du déficit : Le déficit foncier est imputé sur le revenu global dans la limite de 10 700 € par an. L'excédent est reportable sur les revenus fonciers des dix années suivantes.

Quels sont les types de dépenses déductibles ?

- Travaux de rénovation : Rénovation énergétique, mise aux normes, etc.

- Travaux de réparation : Remplacement de la toiture, des fenêtres, etc.

- Travaux d'entretien : Peinture, plomberie, électricité, etc.

- Intérêts d'emprunt : Intérêts des prêts contractés pour l'acquisition ou la rénovation du bien.

Quels types de frais ne sont pas déductibles ?

- Travaux d'agrandissement : Construction de nouvelles surfaces habitables

- Travaux de reconstruction : Reconstruction totale du bien immobilier.

- Travaux de démolition : Démolition de bâtiments existants (sauf si nécessaire à la rénovation).

Quand le déficit foncier est-il applicable ?

Le déficit foncier constaté est imputable sur le revenu global de l'année en cours dans la limite de 10 700 €. L'excédent de déficit est reportable sur les revenus fonciers des dix années suivantes.

Pourquoi opter pour le déficit foncier ?

.png)

Pour réduire son impôt

.png)

Pour valoriser son patrimoine

Rénover et entretenir son bien immobilier afin de maintenir ou augmenter sa valeur.

.png)

Pour bénéficier d’un report des déficits

Reporter les déficits non imputés sur les revenus fonciers des années suivantes.

Pour inciter à la rénovation et à l'entretien

Encouragement à réaliser des travaux nécessaires à la conservation et à l'amélioration du bien.

Fiscalité en cas de déficit foncier

- Imputation sur le revenu global : Le déficit foncier est imputable sur le revenu global dans la limite de 10 700 € par an.

- Report sur les revenus fonciers : Les déficits non imputés sont reportables sur les revenus fonciers des dix années suivantes.

- Conditions de location : Pour bénéficier du dispositif, le bien doit être loué nu pendant une durée minimum de 3 ans après la dernière imputation du déficit.

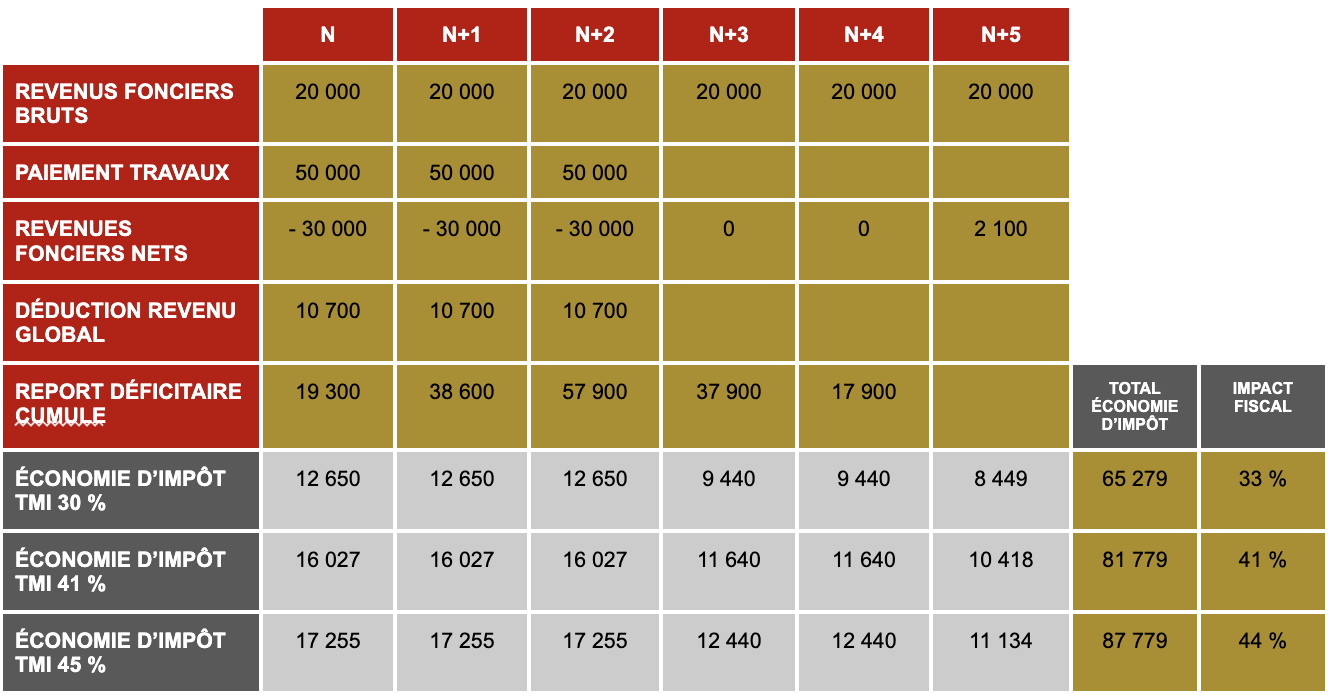

Exemple

Risques

- Risque de vacance locative

- Risque de dégradation du bien

- Risque de fluctuation des taux d'intérêt

- Risque de changement fiscal

Si le bien immobilier reste inoccupé pendant une période prolongée, cela peut entraîner une réduction des revenus locatifs et potentiellement un déficit foncier.

Les coûts liés à l'entretien et à la réparation du bien immobilier peuvent être plus élevés que prévu, réduisant ainsi le revenu net et augmentant le déficit foncier.

Les variations des taux d'intérêt peuvent influencer les coûts d'emprunt et donc affecter la rentabilité de l'investissement, potentiellement augmenter le déficit foncier.

Les réglementations fiscales peuvent changer, affectant les déductions fiscales disponibles pour le déficit foncier et influençant ainsi la rentabilité de l'investissement.