Contrat de Capitalisation pour Personnes Morales

Le Contrat de Capitalisation est un produit d’épargne à long terme adapté aux personnes morales (entreprises, associations, etc.), permettant de faire fructifier un capital tout en bénéficiant d’avantages fiscaux et de flexibilité dans la gestion des placements.

Principe

Avantages

Optimisation fiscale

Bénéfices fiscaux sur les produits financiers générés par le contrat.

.png)

Gestion flexible des placements

Accès à une large gamme de supports d’investissement, avec la possibilité de réaliser des arbitrages.

Stabilité et sécurité juridique

Protection des actifs de l’entreprise et possibilité de transmission facilitée.

Disponibilité des fonds

Possibilité de rachat partiel ou total à tout moment, selon les besoins de trésorerie.

.png)

Diversification des investissements

Permet d’investir dans des fonds en euros, des unités de compte (UC), etc.

Fonctionnement

Comment est alimenté votre contrat de capitalisation pour personnes morales ?

Le contrat peut être alimenté par des versements uniques ou réguliers, selon les besoins et les capacités financières de l’entité souscriptrice. Les fonds investis peuvent être ajustés en cours de contrat.

Sur quels supports d’investissement est-il possible d’investir les sommes versées ?

Les sommes versées peuvent être investies dans des fonds en euros, garantissant le capital, ou dans des supports en unités de compte (UC), offrant potentiellement des rendements plus élevés mais comportant un risque de perte en capital. La gestion peut être libre ou pilotée, avec la possibilité d’arbitrages pour ajuster la répartition des investissements en fonction des objectifs de l’entité.

Quels types de frais peuvent être prélevés ?

Frais sur versement: Prélevés lors de chaque versement effectué sur le contrat.

Frais de gestion: Prélevés annuellement sur les sommes investies, variables selon les supports (fonds en euros ou UC).

Frais d’arbitrage: Prélevés lors des opérations de modification de la répartition des investissements.

Autres frais spécifiques: Frais de sortie, frais de transfert, etc., détaillés dans les conditions générales du contrat.

Quand l’épargne est-elle disponible ?

L’épargne est disponible à tout moment. L’entité peut effectuer des rachats partiels ou un rachat total du contrat selon ses besoins financiers. Les rachats partiels peuvent être programmés pour répondre à des besoins réguliers de trésorerie. En cas de rachat total, le contrat est dénoué.

Pourquoi ouvrir un Contrat de Capitalisation ?

Pour optimiser la gestion de trésorerie

Placer des excédents de trésorerie avec des perspectives de rendement intéressantes.

Pour bénéficier d’une fiscalité avantageuse

Profiter des avantages fiscaux sur les produits générés par le contrat.

.png)

Pour diversifier les investissements de l’entité

Accéder à une large gamme de supports financiers.

.png)

Pour préparer des projets à long terme

Constituer un capital pour des projets futurs de l’entité.

.png)

Pour sécuriser les actifs de l’entreprise

Protection des fonds investis avec des modalités de transmission optimisées.

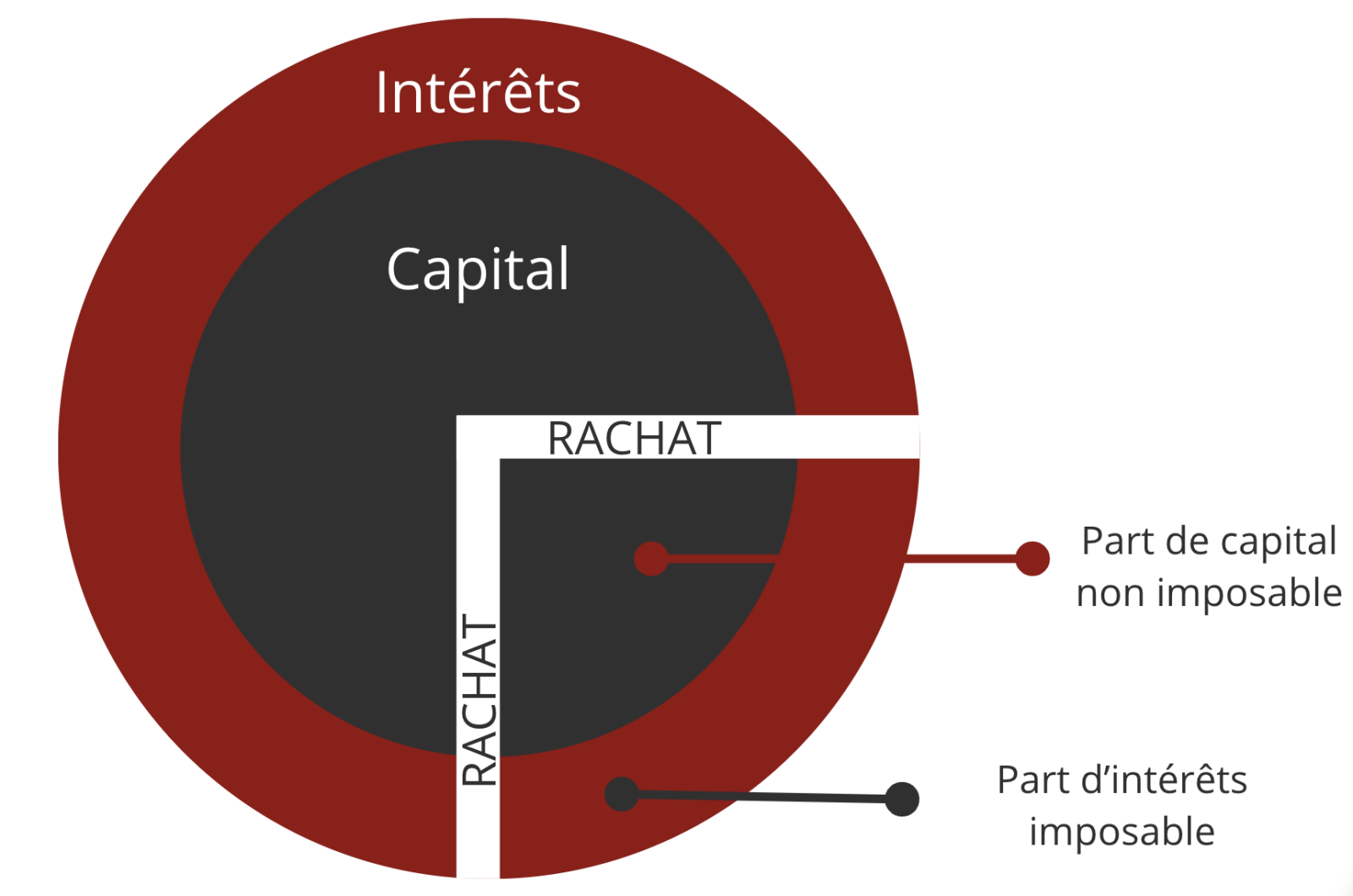

Fiscalité en cas de retrait

Les fonds sur un contrat de capitalisation étant disponible vous pouvez retirer tout ou partie des fonds. Lors du retrait, vous êtes imposé uniquement sur la partie des intérêts de votre rachat pas sur la partie du capital.

Les produits financiers générés par le contrat de capitalisation sont imposés à l’impôt sur les sociétés lors de leur réalisation, c’est-à-dire au moment des rachats. Les plus-values sont soumises au régime fiscal des plus-values mobilières, avec une imposition différée jusqu’au moment du rachat. Les prélèvements sociaux sont également applicables. Le contrat de capitalisation bénéficie d’un cadre fiscal avantageux, notamment en ce qui concerne la transmission lors de la cession de l’entité ou par donation.

Pour les personnes Morales à l’IR

La société est fiscalement transparente, l’imposition se fait donc entre les mains des associés. Même principe que pour la fiscalité des personnes physiques, pas de rachat = pas d’imposition.

La part des intérêts dans le rachat est imposable à l’impôt sur le revenu + PS (flat tax) au nom des associés personnes physiques et au prorata de leur participation dans la société.

Pour les personnes morales à l’IS

Pendant la vie du contrat

Imposition forfaitaire chaque année

Assiette déterminée en revalorisant l'investissement au taux de 105% de TME (Taux Moyen des emprunts d'Etat en vigueur au moment de la souscription).

Le taux d'imposition est le taux dont bénéficie la personne morale, en fonction de sa nature, son activité, etc

Taux d'IS fonction du CA, Taux réduit (associations, mutuelles)

En cas de rachat

Réajustement au moment du rachat: l'assiette taxable est égale à la différence entre la valeur de rachat du contrat de capitalisation et le contrat revalorisé forfaitairement au taux de 105% du TME.

Pas de prélèvements sociaux pour les PM à l'IS

Risques

- Risques de marché et de performance des investissements

- Risques de liquidité

Les performances des fonds en euros, des unités de compte et des fonds internes dédiés peuvent fluctuer en fonction des conditions économiques et des marchés financiers. Des pertes en capital peuvent survenir.

Les fonds investis dans le contrat peuvent être moins liquides que d'autres types d'actifs. Il peut être difficile de récupérer rapidement son investissement en cas de besoin urgent de liquidités.