Contrat de capitalisation

Le Contrat de Capitalisation est un produit d’épargne à long terme permettant de faire fructifier un capital tout en bénéficiant d’avantages fiscaux. Similaire à l’assurance-vie, il présente des spécificités notamment en matière de transmission.

Principe

Avantages

Fiscalité avantageuse

Imposition réduite sur les gains en cas de retrait après 8 ans.

.png)

Souplesse des versements

Versements libres ou programmés selon les capacités et objectifs du souscripteur.

.png)

Diversité des supports d’investissement

Possibilité de diversifier les placements entre fonds en euros et unités de compte.

.png)

Transmission optimisée

Peut être transmis lors d'une donation ou succession, avec des avantages fiscaux spécifiques.

Disponibilité des fonds

Possibilité de rachat partiel ou total du contrat à tout moment.

Fonctionnement

Comment est alimenté votre contrat de capitalisation ?

Le contrat peut être alimenté par des versements libres ou périodiques, selon les modalités définies lors de la souscription.

Sur quels supports d’investissement est-il possible d’investir les sommes versées ?

Les sommes versées peuvent être investies sur des fonds en euros, garantissant le capital, ou sur des supports en unités de compte, offrant potentiellement un rendement plus élevé mais comportant un risque de perte en capital. Le souscripteur peut opter pour une gestion pilotée ou libre, et réaliser des arbitrages pour modifier la répartition des investissements.

Quels types de frais peuvent être prélevés ?

Frais sur versement: Prélevés lors de chaque versement effectué sur le contrat.

Frais de gestion: Prélevés annuellement sur les sommes investies, variables selon les supports (fonds en euros ou UC).

Frais d’arbitrage: Prélevés lors des opérations de modification de la répartition des investissements.

Autres frais spécifiques: Détails disponibles dans les conditions générales du contrat.

Quand l’épargne est-elle disponible ?

L’épargne est disponible à tout moment. Le souscripteur peut effectuer des rachats partiels ou un rachat total du contrat. Les rachats partiels peuvent être programmés selon les besoins du souscripteur. En cas de rachat total, le contrat est dénoué.

Pourquoi ouvrir un Contrat de Capitalisation ?

.png)

Pour diversifier son patrimoine

Investir dans une variété de supports financiers.

Pour bénéficier d’une fiscalité avantageuse

Imposition réduite sur les gains après 8 ans.

.png)

Pour préparer des projets à long terme

Constitution d’un capital pour des projets futurs.

Pour optimiser la transmission de son patrimoine

Avantages fiscaux lors de la transmission par donation ou succession.

Fiscalité en cas de retrait

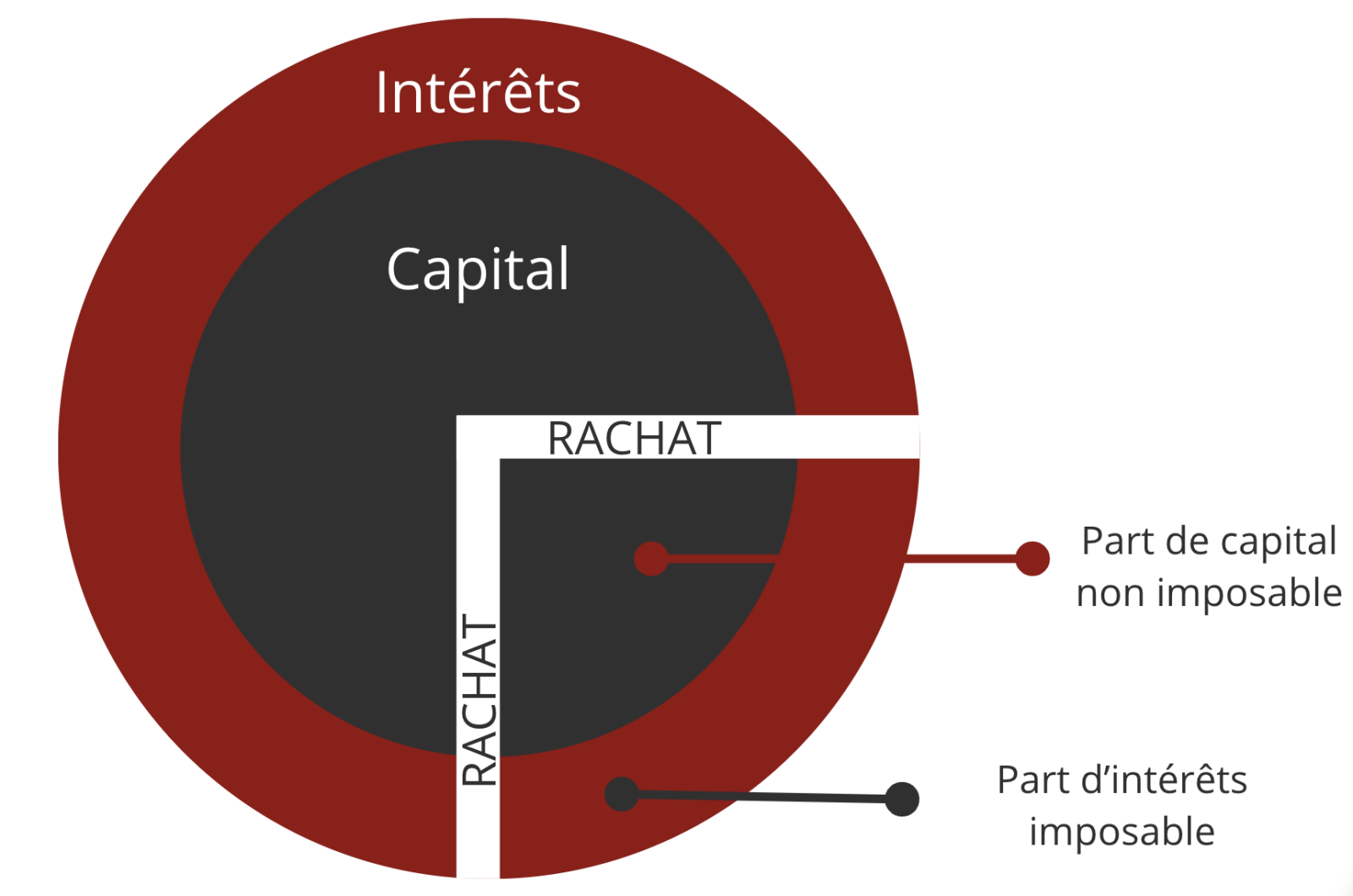

Les fonds sur un contrat de capitalisation étant disponible vous pouvez retirer tout ou partie des fonds. Lors du retrait, vous êtes imposé uniquement sur la partie des intérêts de votre rachat pas sur la partie du capital

Les gains réalisés sur un contrat de capitalisation sont imposés uniquement lors des retraits. Après 8 ans, le souscripteur bénéficie d’un abattement annuel sur les gains retirés (4 600 € pour une personne seule, 9 200 € pour un couple). Les gains sont soumis au prélèvement forfaitaire unique (PFU) de 30% ou, sur option, au barème progressif de l'impôt sur le revenu. Les prélèvements sociaux de 17,2% sont appliqués sur les gains retirés.

Fiscalité des gains lors de retraits d’un contrat de capitalisation

| Âge du contrat | Primes versées avant le 27 septembre 2017 (et à partir du 1 janvier 1998) | Primes versées à partir du 27 septembre 2017 |

|---|---|---|

| Avant 4 ans | 52,2 % 35 % (PFL) + 17,2 % (PS) ou barème progressif | 30 % PFU = 12,8 % + 17,2 % (PS) ou barème progressif |

| Entre 4 et 8 ans | 32,2 % 15 % (PFL) + 17,2 % (PS) ou barème progressif | 30 % PFU = 12,8 % + 17,2 % (PS) ou barème progressif |

| Abattement annuel de 4600 euros pour une personne célibataire ou 9200 euros pour un couple marié ou pacsé | ||

| Après 8 ans | 24,7 % 7,5 % (PFL) + 17,2 % (PS) ou barème progressif | 24,7 % PFU = 7,5 % + 17,2 % (PS) pour les gains réalisés sur la part des primes inférieures à 150 000 euros (taux de 30 % au-delà) ou barème progressif |

Risques

- Risques de marché et de performance des investissements

- Risques de liquidité

Les performances des fonds en euros, des unités de compte et des fonds internes dédiés peuvent fluctuer en fonction des conditions économiques et des marchés financiers. Des pertes en capital peuvent survenir.

Les fonds investis dans le contrat peuvent être moins liquides que d'autres types d'actifs. Il peut être difficile de récupérer rapidement son investissement en cas de besoin urgent de liquidités.