Chiffres utiles - Fiscalité

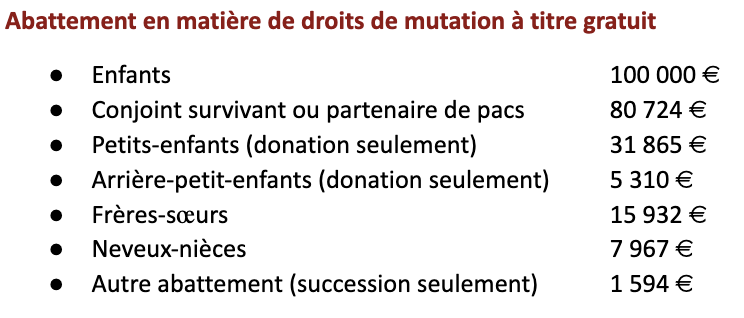

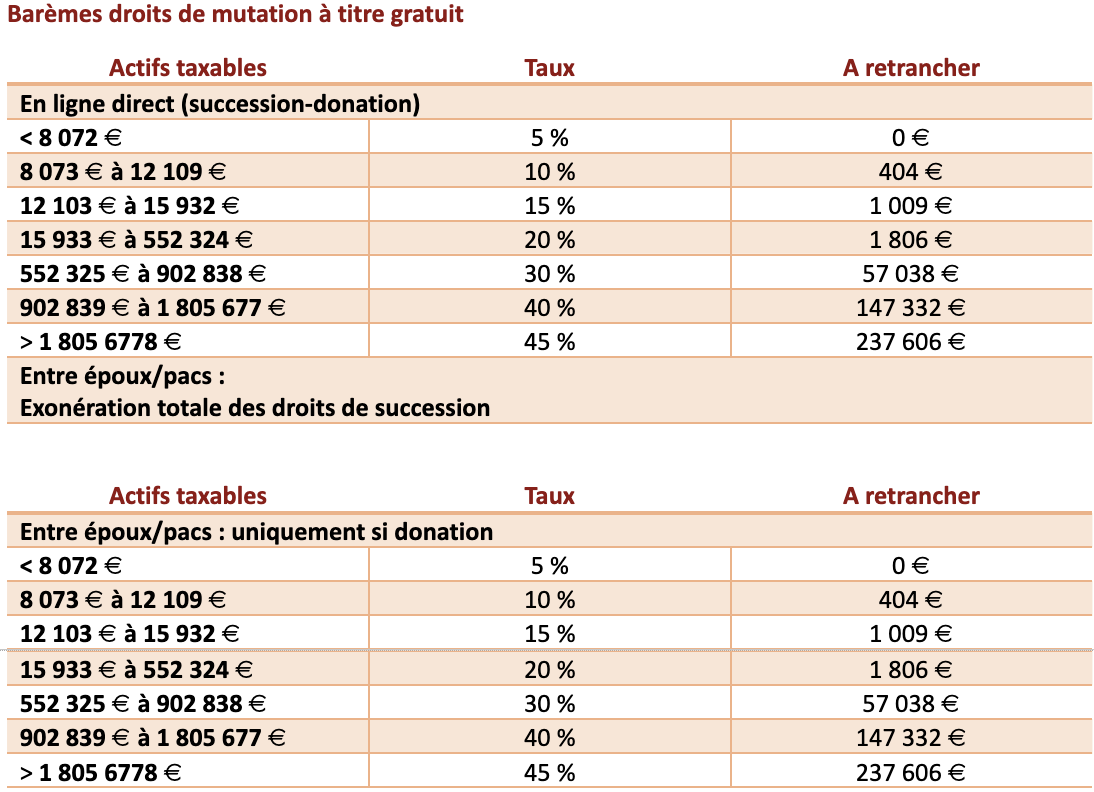

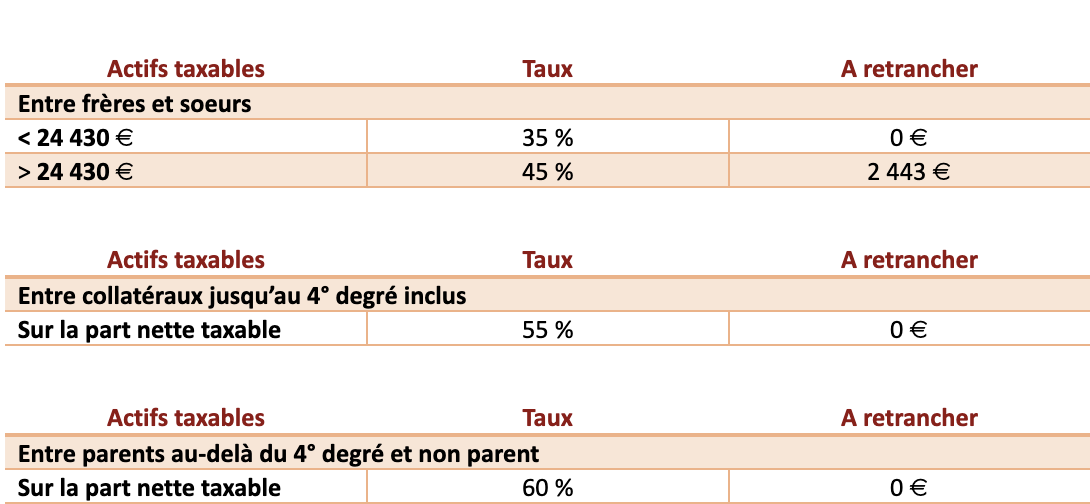

Droits de donation et de succession

.png)

Fiscalité des rentes viagères à titre onéreux

Les rentes viagères à titre onéreux ne sont soumises au barème progressif de l’IR que pour une fraction de leur montant. Celle-ci est fixée forfaitairement d’après votre âge lors du premier versement de la rente. La fraction imposable des rentes viagères à titre onéreux supporte les prélèvements sociaux.

Fiscalité des revenus de capitaux mobiliers

Les dividendes et intérêts sont taxés :

- A 30 % avec le prélèvement forfaitaire unique (flat tax), soit 12,8 % d’impôt sur le revenu et 17,2 % de prélèvements sociaux

- Ou (en option) sont soumis à l’impôt sur le revenu après abattement de 40 % et versement de 17,2 % de prélèvements sociaux

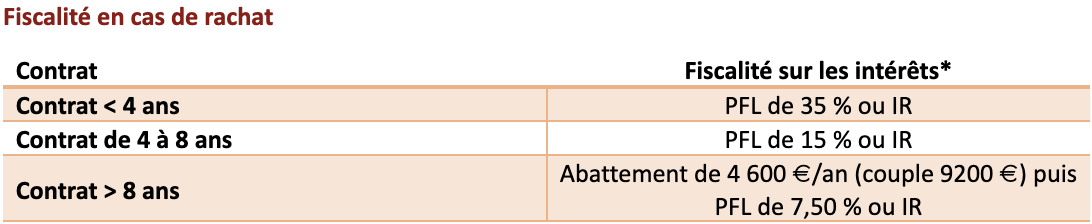

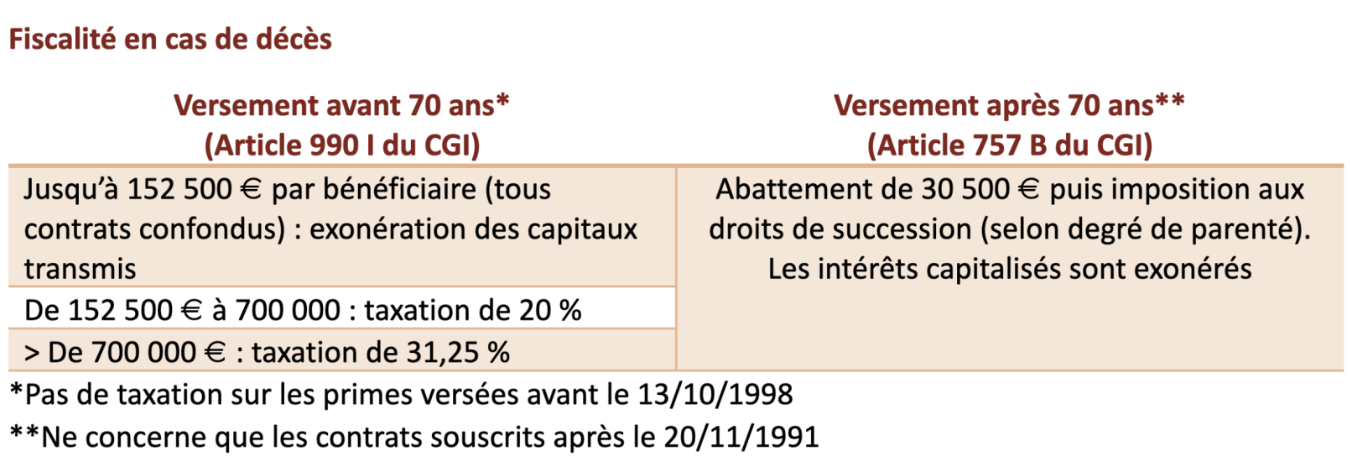

Assurance-vie

*Choix entre le prélèvement forfaitaire libératoire (PFL) ou le barème progressif de l’impôt sur le revenu (IR)+ prélèvements sociaux de 17,2 % à rajouter.

À noter : les versements effectués depuis le 10 octobre 2019 sur les contrats souscrits avant 1983 ne sont plus exonérés. Les prélèvements sociaux des fonds euros sont prélevés chaque 31 décembre.

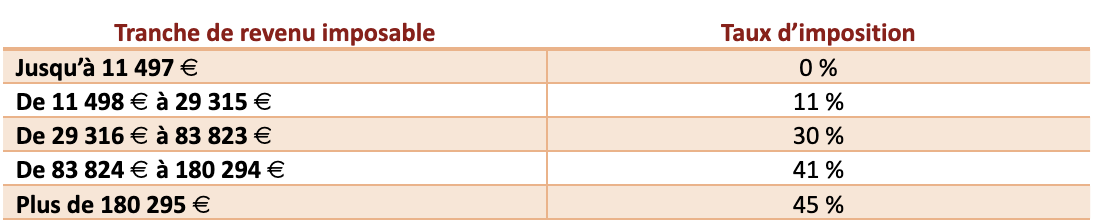

Barème 2025 de l’impôt sur le revenu

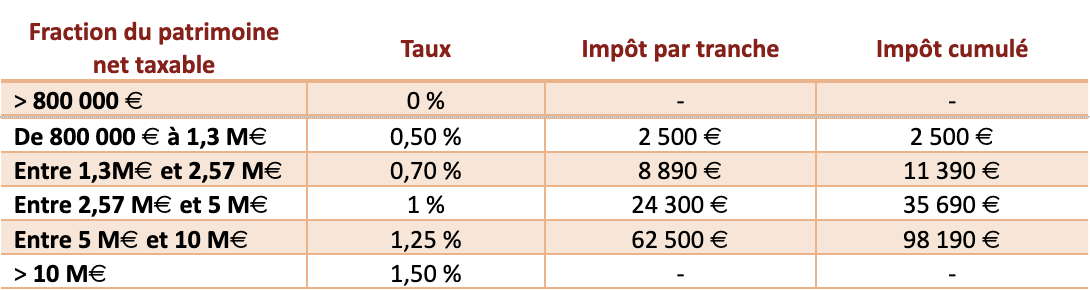

Barème 2025 de l’impôt sur la fortune immobilière (IFI)

.png)

Contribution exceptionnelle sur les hauts revenus (CEHR)

.png)

Fiscalité des plus-values mobilières

Les plus-values sur les valeurs mobilières sont taxées à 30 % avec le prélèvement forfaitaire unique (flat tax) soit :

- 12,8 % d’impôt sur le revenu et

- 17,2 % de prélèvements sociaux

.png)

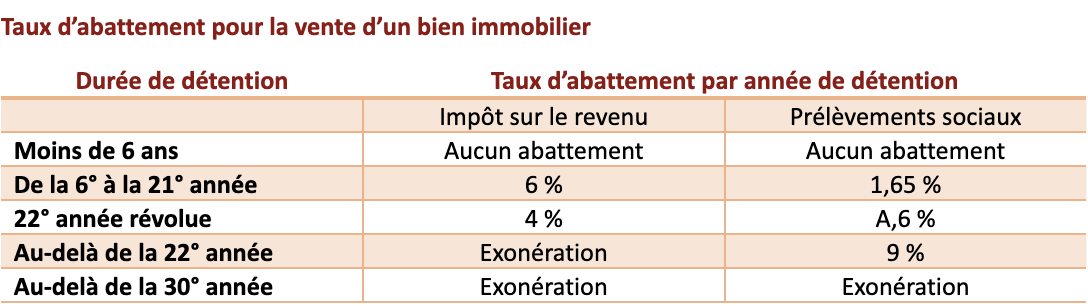

Fiscalité des plus-values immobilières

Plus-values immobilières

La plus-value sur la vente d’un bien immobilier (hors résidence principale) est soumise à l’impôt sur le revenu au taux de 19 % + 17,2 % de prélèvements sociaux après abattement éventuel pour durée de détention (voir tableau ci-dessous).

→ Une taxe supplémentaire s’applique en cas de plus-value imposable supérieure à 50 000 €. Le taux varie de 2 % à 6 % selon le montant de la plus-value réalisée.